Alcune note:

A lungo termine, i soldi spesi in pubblicità seguono i trend, ma di solito ci vogliono anni per regolare i piani di marketing e riassegnare i bilanci in modo ottimale.

A livello globale, la pubblicità “digital media” raggiungerà $ 163 miliardi nel 2015, vale a dire una quota di mercato del 30 per cento, le previsioni ipotizzano di raggiungere il 38 per cento entro il 2019, ma frammentati in diversi canali come search, display, video, social o per piattaforma, mobile vs. non-mobile o modelli di acquisto programmatic vs. tradizionale.

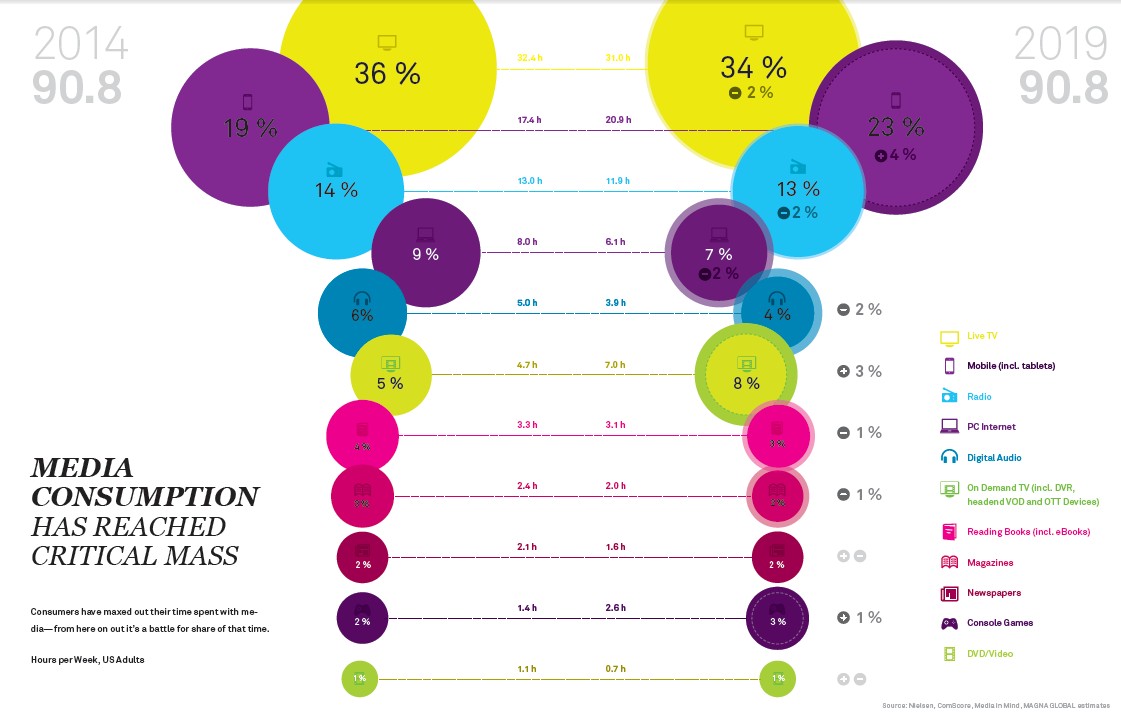

QUOTA DEL TEMPO SPESO SULLE DIVERSE PIATTAFORME

SUPPLY

In un mondo costantemente connesso, le forme tradizionali di media come giornali, radio e televisione hanno dovuto evolvere al fine di tenere il passo con il consumatore mobile, saturo di informazioni. Ci sono stati momenti difficili per permettergli di trovare il loro posto in un futuro innegabilmente digitale.

- La stampa tradizionale continua a diminuire e per poter sopravvivere deve diventare creatrice di contenuti diversificati.

- Mentre la trasmissione radio rimane relativamente forte, c’è un chiaro movimento del pubblico verso un’esperienza audio più “one-stop-shop” che le app possono fornire.

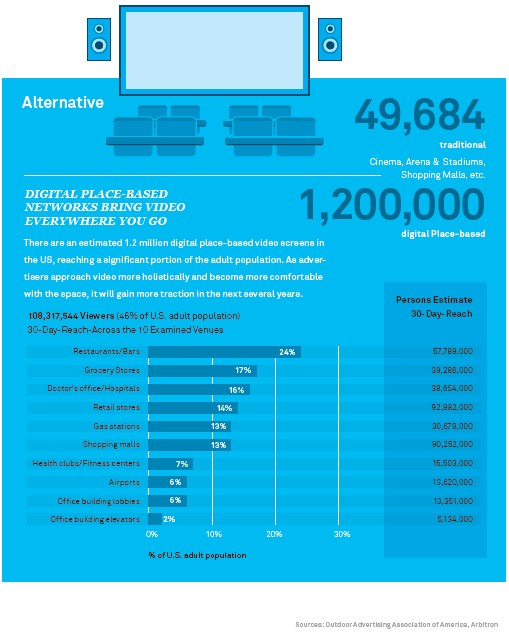

- Anche l’out-of-home media si sta spostando verso il digitale come i cartelloni pubblicitari che si trasformano in schermi.

- I computer desktop avranno un ruolo più utilitaristico, mentre i dispositivi mobili saranno il centro dell’esperienza di intrattenimento dei consumatori.

- Il tempo trascorso a vedere la televisione tradizionale ha raggiunto il picco, e progressivamente verrà sostituita in favore delle piattaforme on demand.

AUDIENCE MIX MAGAZINE MEDIA

ACCESSI AI GIORNALI DAL CELLULARE

Il cellulare sarà presto il metodo preferito per vedere i contenuti dei giornali, ma il tempo medio speso a leggerli sarà inferiore.

NON È PIÙ RADIO, È AUDIO

Mentre le stazioni radio tradizionali che trasmettono in AM/FM rappresentano ancora la parte più grande del tempo speso dagli ascoltatori, c’è stata un’esplosione di opzioni di ascolto nel digitale e si è evoluto il metodo di come i consumatori interagiscono con il contenuto audio. Lo streaming audio (che include il simulcast digitale delle stazioni terrestri) continuerà a prendere una quota crescente di tempo audio e servizi come Pandora e Spotify eroderanno quote di interesse dei consumatori o con sistemi come il lettore radio satellitare Sirius XM che continua vendere e conquistare nuovi entusiasti fan.

ANCHE FUORI CASA LA CARTELLONISTICA DIVENTA DIGITALE

Il numero dei cartelloni digitali è aumentato del 18 per cento dal 2013 al 2014, a scapito della tradizionali posizionamenti. Grazie al fatto che gli schermi digitali aumentano le opzioni degli inserzionisti consentendo la rotazioni degli annunci pubblicitari con meteo o eventi e ultime notizie. Ci aspettiamo che nei prossimi anni i cartelloni interagiranno con gli utenti attraveso i dispositi mobile, ma anche con video e altro.

Il marketing si concentra sulla spesa intelligente piuttosto che spendere di più. Questo significa che il budget si sposta verso il digitale nei mercati sia sviluppati che emergenti.

- Lo spostamento sul digitale è in parte causato dalla crisi finanziaria: le campagne digitali sono più efficienti e quindi le aziende possono spendere di meno per ottenere di più.

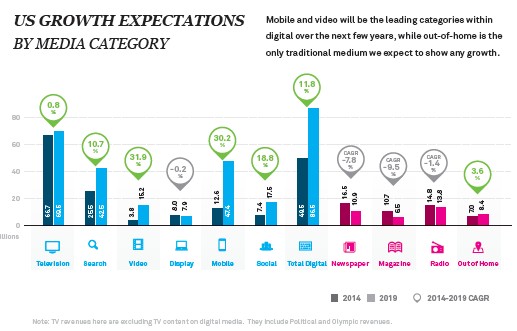

- I video e il social sono i nuovi driver di crescita digitale e avranno la più alta crescita media fino al 2019 più di tutti i sub-segmenti digitali.

- La quota del mercato digitale raggiungerà quella della TV (38%) entro il 2019, a quel punto il digitale diventerà la più grande categoria di media su base globale.

- Il passaggio verso i dispositivi mobili sta progredendo rapidamente, non solo nei mercati sviluppati, ma anche nei mercati emergenti, dove molti utenti di internet saltato la fase desktop dell’evoluzione digitale.

- La pubblicità punta su gruppi più definiti di target grazie allo sviluppo dei big data e al programmatic.

L’ASCESA DEL MOBILE

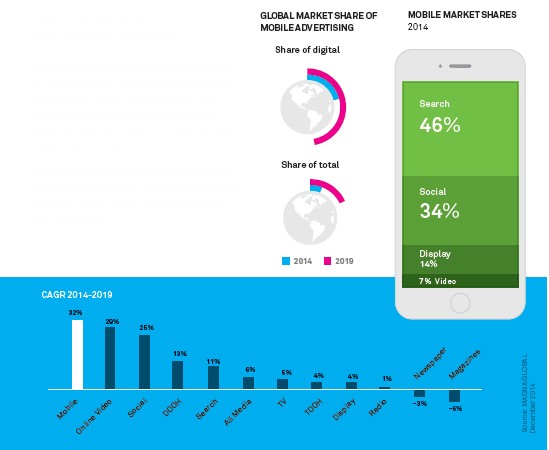

Negli ultimi anni si è spesso ripetuta la frase “questo è l’anno del mobile”, ma forse zitti zitti quell’anno sta arrivando sul serio, infatti l’advertising mobile attualmente rappresentavano il 21% dei budget investiti nel 2014 in USA e crescerà al 47% entro il 2019, seguendo la crescita nell’uso dei consumatori. Che ammonta a 32% all’anno tra il 2014 e il 2019.

L’advertising mobile è dominata dalla search (46%) e social (34%), mentre il display e i video sono in ritardo a causa di limitazioni intrinseche (dimensioni dello schermo, larghezza di banda).

L’ASCESA DEL PROGRAMMATIC

Negli 11 più avanzati mercati digitali, le transazioni in Programmatic rappresentano oggi quasi la metà (46%) delle transazioni media nel’advertising digital non-search. Il Social è all’avanguardia (quasi interamente trattato attraverso piattaforme automatizzate) mentre la display e i video stanno gradualmente recuperando.

Il Programmatic crescerà e rappresenterà il 70% della transazione entro il 2019.

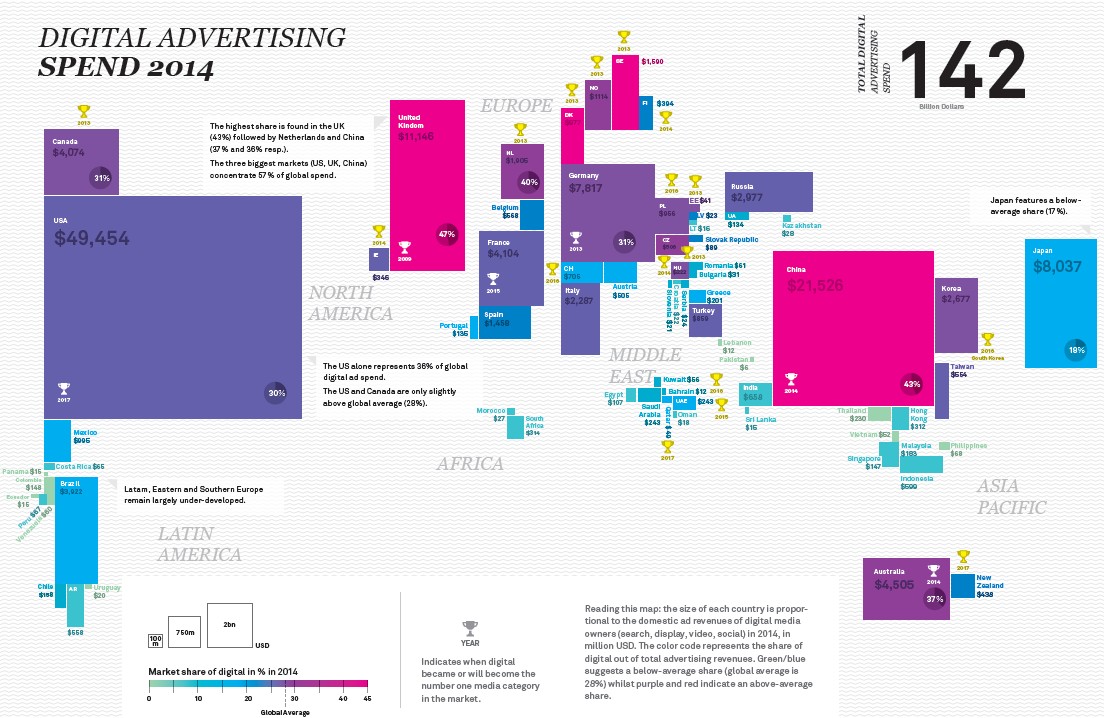

DIGITAL ADVERTISING SPEND 2014

THE GLOBAL ADVERTISING MARKET 2014

PER LASCIARE UN COMMENTO, FARE LOGIN CON LINKEDIN.